La ricezione della Newletter della Fondazione Camis De Fonseca è vincolata alla registrazione.

Registrati

Cliccare sull'immagine per ingrandirla.

Leggiamo e ragioniamo di valute, di mercati, di investimenti, di tasse (oppure ce ne disinteressiamo) come abbiamo sempre fatto. Ma non sappiamo − se non siamo addetti ai lavori − che da una manciata di anni abbiamo stravolto il sistema monetario e finanziario, il che comporta l’alterazione del sistema di valori economici e sociali e dei rapporti economici internazionali, ma fino a che punto e con quale esito non sappiamo: siamo alla prima prova storica.

La crisi finanziaria ed economica del 2008 dimostrò che occorreva riprendere il controllo di un sistema finanziario globalizzato e di libero mercato che ormai le banche centrali non erano più in grado di guidare con i consueti strumenti. Le banche centrali non avevano neppur più tutti i dati necessari per monitorare il valore totale dei debiti e dei crediti circolanti nei mercati. Pareva necessario porre limiti drastici ai mercati finanziari. Per le economie occidentali che da decenni si sono andate sempre più indebolendo nella produzione di beni e si sono date l’obiettivo di sviluppare principalmente servizi e finanza, mettere un cappio ai mercati finanziari per poterli regolare e controllare equivaleva a fare harakiri, per di più in una fase di crisi drammatica, in cui era imperativo ripristinare la fiducia e ridare speranza ai risparmiatori e agli imprenditori. Così le restrizioni imposte alle banche e alle società di intermediazione finanziaria furono ridotte al minimo e molte banche centrali fecero ampiamente ricorso a uno strumento finanziario inventato a metà degli anni ’90, lo swap, per proteggersi dai rischi potenzialmente derivanti dall’immissione di grandi quantità di moneta sui mercati, immissione che però era necessaria per evitare ulteriori fallimenti di grandi banche e grandi aziende o l’insolvenza degli stati.

Swap significa ‘scambio’. Lo swap consiste sostanzialmente nello scambio in contemporanea di contratti che sono l’esatto inverso l‘uno dell’altro, ma hanno attuazione in date diverse, già prefissate. Ad esempio la banca A può concordare di vendere oggi alla banca B un miliardo di dollari al prezzo X in euro, in cambio di un impegno a ricomprare da B un milione di dollari fra sei mesi al prezzo X meno tot in euro. Tot rappresenta l’utile della banca A su quello che in effetti è un prestito per sei mesi alla banca B. Ma il contratto è assicurato da un parallelo contratto di scambio di euro, in cui è la banca B a vendere oggi gli euro alla banca A impegnandosi a ricomprarli dopo sei mesi, utilizzando lo stesso cambio e tot di utile. Non avviene nessuno scambio fisico, ma ogni banca centrale apre all’altra una linea di credito alle condizioni concordate. Quando gli scambi di mercato provocano squilibri eccessivi nei tassi di cambio o nei tassi di interesse di qualche valuta, basta che le banche centrali siano d’accordo ad aprire altre linee di credito fra di loro e avvertano i mercati di avere i mezzi per fare whatever it takes (tutto ciò che è occorre), secondo la famosa frase di Mario Draghi, presidente della Banca Centrale Europea nel 2012, e il mercato si calmiera, tassi e cambi tornano al livello desiderato.

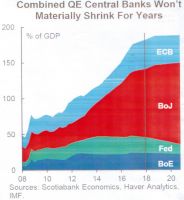

Le banche centrali utilizzano i crediti da swaps per impedire che le banche di credito e di affari, le grandi società di intermediazione finanziaria o le grandi aziende possano fallire e provocare altre crisi come quella del 2008. Tutti i ‘big’ vengono salvati, anche se compiono operazioni rischiose che producono perdite. Fra le operazioni più rischiose che le banche (e i risparmiatori) possono compiere c’è l’acquisto di titoli di stati che sono troppo indebitati e potrebbero non riuscire a pagare i debiti (cioè i titoli di stato) alla scadenza, perciò hanno un rating molto basso sul libero mercato. Ma le banche centrali sostengono i titoli di stato accettandoli come garanzia per fornire moneta alle banche. Gli swap più importanti sono quelli con la Federal Bank, cioè la banca centrale degli USA, perché le quotazioni internazionali dei prezzi e la maggior parte dei debiti e dei crediti al mondo sono denominati in dollari. La Federal Bank ha accordi di swap con la BCE (la Banca centrale europea che gestisce l’euro) e con le banche centrali di Inghilterra, Canada, Giappone, Svizzera, Australia, Brasile, Danimarca, Corea, Messico, Norvegia, Nuova Zelanda, Svezia, Singapore. È una rete di sicurezza importante che collega tutte queste economie e le ha già salvate da alcuni possibili disastri. Guardate nel grafico di quanto è aumentata l’immissione di denaro (sotto forma di credito) sul mercato da parte della BCE, della Fed, della banca del Giappone e della Bank of England negli ultimi dodici anni. Teoricamente l’aumento di denaro immesso in circolazione dovrebbe essere proporzionale all’aumento del PIL (GDP in inglese) dei paesi che usano le valute gestite da ogni banca centrale. In realtà il circolante è il doppio del PIL attuale di quei paesi. Significa che quei paesi non sarebbero in grado di ripagare i debiti se non facendo altri debiti, e che le Banche Centrali dovranno essere pronte a fornire tutto il credito necessario – whatever it takes.

Il 17 settembre 2019 i tassi interbancari schizzarono in una sola notte al 10%, segno che secondo i mercati qualche grande banca o qualche stato era a rischio di insolvenza (cioè di non riuscire a pagare i debiti alla scadenza). Una impennata di queste proporzioni nell’arco di poche ore non si vedeva dalla crisi del 2008. La Fed intervenne immediatamente e mise sul mercato 300 miliardi (sic!) di dollari in soli 4 giorni. Il mercato finanziario si calmò, risparmiatori e investitori ripresero fiducia e i giornali a malapena ne parlarono. L’11 ottobre la Fed annunciò anche un programma di acquisto di Treasury bills (titoli dello stato americano) per 60 miliardi al mese per almeno 8 mesi, per sostenerne il valore.

Fin quando tutto questo potrà continuare a funzionare? Anche se un sistema così a livello internazionale non è mai esistito prima, possiamo ipotizzare che continui a funzionare finché c’è abbondanza di beni e di servizi per le popolazioni. L’eccesso di denaro va a sostenere debiti che si tramutano in sostegno a ogni tipo di programma assistenziale o culturale da parte degli enti e delle istituzioni pubbliche, ma soprattutto sostiene i mercati finanziari e mantiene alti i prezzi di azioni e obbligazioni di aziende che non stanno producendo utili da anni, ma nonostante l’alto livello di indebitamento continuano ad aver credito, operare e dare stipendi e impieghi a tantissime persone. Aziende che il mercato reale avrebbe già destinate al fallimento, ma che stanno in piedi grazie a prestiti reperiti con facilità. Così si previene la disoccupazione di massa, si mantiene alta la fiducia nel nostro sistema economico e politico e si aiuta la società nel suo insieme. Ma tutto questo sta in piedi finché le popolazioni hanno tutto ciò che è necessario: cibo, servizi sanitari, abiti e calzature e cellulari e PC a basso prezzo, abitazioni di buon livello, trasporti pubblici poco costosi, ecc.

Oggi la maggior parte dei disoccupati riesce a vivere sostanzialmente meglio di molti operai degli anni ’50, che lavoravano duramente 48 ore la settimana, perché riesce ad avere più beni e più servizi di quelli disponibili negli anni ’50, sia perché è aumentata la produttività ovunque, grazie alla tecnologia, sia perché sfruttiamo i bassi prezzi dei prodotti manifatturieri importati dall’Asia (dove le persone lavorano per compensi inferiori ai nostri sussidi di disoccupazione) e la manodopera immigrata. I beni abbondano e i servizi (sanità trasporti, scuola) sono accessibili e di livello accettabile. Ma immaginiamo un domani in cui nei negozi ci sia scarsità di prodotti alimentari di qualità per una qualche carestia o epidemia o per insufficienza di trasporti; immaginiamo un domani in cui per avere assistenza sanitaria occorra aspettare mesi, gli ospedali non abbiano tutti gli strumenti e le medicine di cui hanno bisogno, le scuole funzionino poco e male, le strade siano sporche e l’immondizia non venga raccolta con regolarità; immaginiamoci un domani in cui i trasporti pubblici siano radi e lentissimi… che cosa avverrebbe? Se le persone continuassero ad aver denaro o credito, in prima battuta sarebbero pronte a pagar di più per avere cibo migliore, cure sanitarie migliori o private, scuole migliori o private e i prezzi di tutto di ciò che scarseggia aumenterebbero, ci sarebbe cioè inflazione. Se le banche centrali dovessero mettere a disposizione ancora più moneta, l’inflazione aumenterebbe ancora. Le persone che hanno lavorato e risparmiato vedrebbero andare in fumo i risparmi. Medici, insegnanti, badanti e coltivatori esigerebbero per primi grandi aumenti per continuare a impegnarsi e lavorare: perché dovrebbero faticare e correre rischi per stipendi che sono poco più del sussidio di un disoccupato? Ci sarebbero ondate di scioperi e di proteste… Tutto questo è successo ripetutamente nella storia, anche recente. L’Unione Sovietica è crollata dall’interno perché i suoi cittadini avevano le tasche piene di denaro, ma non c’era nulla da comperare: i prodotti mancavano, i servizi erano scarsi e inefficienti. Perché l’economia è fatta di prodotti e di servizi, i quali sono frutto del lavoro di qualcuno, non del denaro che li acquista. Il denaro non produce nulla se non c’è il lavoro intellettuale, emotivo e fisico delle persone.

Vedremo se il sistema terrà, se l’accordo fra banche centrali, governi e mercati continuerà a funzionare a lungo. Ma una cosa è certa: è il lavoro che deve aumentare per mantenere o aumentare la produzione di tutti i beni e servizi che ci servono – non i sussidi. I sussidi senza lavoro possono essere un intervento straordinario di breve durata. Vivere di debiti e tenere artificialmente in piedi aziende inefficienti sperando di far tutti contenti e di avere comunque tutto quello che ci serve non ci porterà molto lontano.

I vostri commenti

Per questo articolo non sono presenti commenti.

{kind=link}

Lascia un commento

Vuoi partecipare attivamente alla crescita del sito commentando gli articoli e interagendo con gli utenti e con gli autori?

Non devi fare altro che accedere e lasciare il tuo segno.

Ti aspettiamo!

Accedi

Non sei ancora registrato?

Registrati