La ricezione della Newletter della Fondazione Camis De Fonseca è vincolata alla registrazione.

Registrati

George Cooper: The Origin of Financial Crisis: central banks, credit bubbles and the efficient market fallacy, Harriman House, 2008.

Il pregio di questo libro consiste nello spiegare in modo chiaro, semplice e vivace la logica del mercato dei beni d’investimenti ed i pregiudizi ideologici degli economisti e dei politici, che hanno sino ad oggi impedito di correggere e gestire efficacemente il sistema finanziario globale.

Nonostante la chiarezza dell’argomentazione, si tratta di ragionamenti complessi, che di seguito abbiamo provato a riassumere. Consigliamo di stampare il riassunto e leggerlo con calma per capirlo e gustarlo.

George Cooper è uno stratega finanziario e gestore di fondi per conto delle maggiori società d’investimento globali. Vive a Londra.

L’economia di mercato.

L’economia del mondo libero si basa sul presupposto che i mercati siano efficienti e si auto-regolino. Se aumenta la richiesta del riso, ad esempio, aumenta il prezzo del riso, ma anche l’incentivo ad una maggiore produzione di riso per il futuro, e quando la maggiore offerta raggiunge il mercato il prezzo ritorna ‘normale’. Quando aumenta il prezzo del riso i consumi tendono a ridursi, i prezzi scendono e si i livellano di nuovo su di un ipotetico prezzo ‘normale’.

Tutti noi però conosciamo mercati che non si autoregolano in modo efficace, ma in modo spropositato, irrazionale:

a - il mercato dell’arte. L’aumento di valore delle opere di un artista provoca l’aumento della richiesta di quelle opere, non la sua riduzione.

b - Il mercato del petrolio. Mentre la domanda di petrolio aumenta in modo costante e progressiva, i prezzi di mercato subiscono impennate e crolli anche del 200 % in pochi mesi, con picchi speculativi indipendenti dall’effettivo andamento della domanda.

Nei beni da investimento la scarsità di offerta aumenta la domanda, e dunque il prezzo, in modo esponenziale. Nei beni di consumo invece si mantiene una correlazione semplice fra scarsità/abbondanza di offerta e incremento/diminuzione di prezzo.

I comportamenti degli economisti e dei finanzieri divergono: gli economisti operano con l’obiettivo che la distribuzione delle risorse sia tale da massimizzare la produzione di beni e di servizi, i finanzieri operano con l’obiettivo di convincere gli altri che i prezzi di mercato rispecchiano correttamente la realtà economica. Compito non sempre facile: occorrono dei veri acrobati per convincere il mondo che l’indice Nasdaq di 1,14 del marzo 1996 era corretto, ma lo era anche l’indice di 5,048 di marzo del 2000, e altrettanto corretto era il suo ritorno a 1,14 a ottobre del 2002.

L’economista Hyman P. Minsky ha sviluppato un’altra teoria, sulle orme di John Maynard Keynes. E’ l’Ipotesi dell’Instabilità Finanziaria, che però ai finanzieri non piace.

Consiste nel considerare che i prezzi dei beni da investimento sono costantemente gonfiati dal sistema finanziario stesso, attraverso l’espansione del credito, e si sgonfiano periodicamente appena c’è una crisi di fiducia in quei valori gonfiati. I mercati finanziari sarebbero perciò instabili e inefficienti per propria logica interna.

Gli attori del mercato finanziario: i fondi d’investimento.

I fondi raccolgono denaro dai clienti e lo investono, cercando di ottenere il massimo rendimento. Il massimo rendimento si ha da investimenti (prestiti a terzi) lunghi e rischiosi.

Finché la totalità dei clienti porta nel fondo sempre più denaro di quanto ne ritira, il fondo persegue la politica che si è data, e il valore delle quote sale o rimane stabile.

Ma se fra i clienti si scatena una corsa a ritirare il denaro investito, o perché c’è una crisi del credito, o per sfiducia, il fondo deve vendere rapidamente e massicciamente i suoi titoli di credito sul mercato, perdendoci, e il valore delle quote del fondo scende. Questo innesca ulteriore paura e ulteriore corsa al rientro e si innesca un ciclo perverso di incremento delle perdite.

Gli attori del mercato finanziario: le banche centrali.

Sono istituzioni potenti: la loro politica condiziona pesantementela vita economica e professionale di ognuno di noi. Ma non sono sottoposte al controllo e alla valutazione degli elettori.

I cittadini per lo più non sanno quale sia esattamente l’obiettivo delle banche centrali. Il brutto è che non lo sanno neppure i governatori della banche centrali.

Le due banche centrali più potenti, la Fed (USA) e la BCE (Unione Europea), hanno convinzioni divergenti. Entrambe le istituzioni dicono di perseguire la stabilità dei prezzi, ma mentre la BCE a questo scopo sorveglia costantemente la quantità di Euro in circolazione (detta base monetaria aggregata, indicata con la sigla M3) e aumenta o diminuisce i tassi d’interesse per mantenere costante la proporzione fra l’M3 e l’andamento del PIL europeo, la FED non raccoglie e non pubblica neppure i dati relativi all’andamento dell’M3, ma sorveglia costantemente l’andamento dei prezzi, per intervenire a incrementare il credito (abbassando i tassi) ogni volta che appare la minaccia di deflazione, quando cioè i prezzi mostrano tendenza a scendere. Le due banche perseguono apparentemente lo stesso obiettivo l’una (la FED) preoccupandosi che non ci sia contrazione di credito, l’altra (la BCE) preoccupandosi che non ci sia troppa espansione di credito.

Gli economisti e i banchieri si dichiarano costantemente convinti che i mercati si autoregolano e si autocorreggono per logica interna, adeguando i valori cartacei al valore reale. Se così è non si capisce perché si siano istituite le banche centrali. Nominare a capo di una banca centrale un economista che crede nell’autoregolazione dei mercati è come mettere a capo di un esercito un obiettore di coscienza: in entrambi i casi l’istituzione sarà incapace di svolgere i suoi compiti.

Il modello matematico di ‘mercato efficiente’ e la sua smentita.

La premessa che nel mercato finanziario la quotazione delle azioni rispecchi sempre il valore reale delle attività e dei beni sottostanti ha come conseguenza logica il fatto che non c’è ragione valida per prevedere se il valore delle azioni salirà o scenderà. Infatti tale previsione, se possibile, impatterebbe direttamente sul valore di mercato del momento, smentendo la premessa su cui si basa la teoria dell’efficienza dei mercati. Si tratterebbe di una contraddizione logica interna, che non può essere accettata.

Data questa premessa, secondo la teoria dell’efficienza del mercato le probabilità che il valore del mercato azionario cresca o diminuisca sono al 50%, esattamente come se si gettasse una moneta. Sappiamo dalla fisica che la curva delle probabilità al 50% ha l’andamento della curva di Gauss, a campana, e che l’ampiezza della curva è proporzionale all’ampiezza della serie storica delle curve precedenti per lo stesso evento.

Partendo da queste premesse matematiche venne creato il fondo Long Term Capital Management, gestito da emeriti professori, fra cui due premi Nobel per l’economia.

Nei primi 4 anni di attività il fondo LTCM ebbe una crescita di valore strepitosa, poi nel giro di poche settimane perse non soltanto tutta la crescita, ma anche gran parte del capitale iniziale. Venne così dimostrata falsa la teoria dell’efficienza di mercato. Ma il mondo della finanza continua ancora oggi ad usare per le proprie valutazioni le curve di distribuzione ed il modello matematico gaussiano, rifiutando di vedere le smentite della realtà.

L’ipotesi di Milton Friedman.

Alcuni economisti si sono proposti di cercare il difetto nella teoria dell’efficienza di mercato.

Milton Friedman ipotizzò che il mercato non fosse efficiente perché non libero, troppo regolato dagli interventi del governo e delle banche centrali. Un politico, Ron Paul, nel 2002 propose l’abolizione della Fed e il ritorno al tallone aureo.

Altri economisti invece (Keynes, Minsky) sostennero che i mercati finanziari sono per propria natura instabili, e chiedono più regolazione, più interventi pubblici. Chi ha ragione?

La moneta, le banche e la banca centrale.

Sul sito della Banca Centrale Europea potete trovare un video educativo per i bambini, che in 8 minuti illustra i pericoli dell’inflazione. Il video mostra due bambini che in un mercato medievale cercano di comperare caramelle, ma non ci riescono perché il venditore ogni secondo vuole un prezzo più alto, mentre alle loro spalle un brutto drago butta in piazza carta moneta a getto continuo, che i bambini raccolgono e danno al venditore. Ma appena raccolto il denaro non basta, perché il venditore nel frattempo ha già aumentato il prezzo, così si ricomincia daccapo, senza costrutto. Poi finalmente appaiono gli uffici moderni della Banca Centrale e una teca di vetro in cui il brutto drago è stato rinchiuso per non nuocere più.

Probabilmente i bambini (e anche gli adulti) si chiederanno perché mai il drago butti i soldi in piazza, mentre le caramelle son sempre quelle, e chi mai sia questo drago così strano…

Per capire qualcosa di più dell’inflazione e delle banche centrali noi adottiamo un altro metodo e ripercorriamo brevemente la storia del denaro.

All’inizio era il baratto. Era un sistema lento, poco pratico. Se uno aveva un sacco di farina e voleva scambiarlo con un pollo al mercato, scopriva magari che chi aveva il pollo non voleva scambiarlo con la farina, ma con un sacchetto di sale. Finché non si trovava qualcuno che avesse il sale e lo volesse proprio scambiare con la farina e non con altro, nessuno riusciva a concludere l’affare. Ma così funzionò il mercato per millenni.

Poi a qualcuno venne l’idea geniale che qualunque bene si sarebbe potuto scambiare con oro, se tutti avessero accettato l’oro in pagamento. Con l’oro in mano, ciascuno poteva andarsi a cercare il prodotto che voleva, sicuro che il baratto con l’oro sarebbe stato fatto. E in più chi aveva un eccesso di beni deperibili, come la frutta fresca in piena stagione, poteva venderli contro oro e tenersi l’oro in tasca per altri scambi, anche lontani nel tempo. La frutta marcisce, l’oro no. Diventavano economicamente possibili la sovrapproduzione di beni deperibili e il risparmio.

Per comodità l’oro venne coniato a pezzi di peso e di valore uguale e costante: nacquero le monete d’oro. Per evitare che qualcuno limasse i bordi delle monete per rubarsi un po’ d’oro, Isaac Newton escogitò il conio con bordi sottilmente rigati, che rivelano subito ogni limatura.

I governanti vollero per sé il diritto di coniar moneta, ed impararono a diminuire costantemente e progressivamente la quantità d’oro a ogni conio successivo, rubando per sé la differenza. Quando i mercanti si trovavano monete di nuovo conio, più leggere di quelle precedenti, aumentavano i prezzi, per avere in cambio delle stesse merci sempre la stessa quantità d’oro.

Iniziò così l’inflazione: i prezzi aumentavano perché i governanti tenevano per sé una parte dell’oro, e coniavano monete attribuendo loro un peso e un valore falso. Nel tempo questo sistema venne accettato come un diritto di tassazione da parte dei governanti.

Ma portarsi in giro l’oro (o l’argento) in tasca non era né facile è sicuro. Gruppi di mercanti si unirono per creare banche che tenessero in deposito l’oro e rilasciassero ai proprietari certificati di deposito. I certificati iniziarono a circolare fra i mercanti invece dell’oro.

I gestori della banca dell’oro si resero conto dopo qualche tempo che ben raramente qualcuno si presentava in banca con i certificati di deposito per farsi consegnare l’oro: era più comodo tenersi i certificati di carta, ormai accettati per qualunque transazione. I certificati di deposito divennero così l’equivalente in carta delle monete. I gestori della banca, sapendo che avrebbero sempre avuto in deposito quantità importanti d’oro che i mercanti non venivano a ritirare, decisero di trarne profitto emettendo propri certificati di deposito da dare in prestito ai mercanti per un periodo di tempo limitato. I mercanti li usavano per acquistare merci che avrebbero rivenduto con un profitto. Dopo la rivendita avrebbero restituito alla banca il certificato di deposito (cartamoneta) avuto in prestito, più una parte del profitto (interesse sul prestito).

Incominciarono così a circolare certificati di deposito per un controvalore in oro superiore a quello che le banche avevano effettivamente in mano. E poiché c’erano ormai tante banche, non una sola, capitava che i prestiti venissero restituiti a una banca con certificati emessi da un altra banca. Le banche iniziarono ad avere una fitta rete di debiti e crediti reciproci. E il rapporto fra i certificati di deposito e l’oro sottostante si fece sempre più incerto.

Se i mercanti perdevano il carico di merce (ad esempio perché una nave affondava), non potevano restituire il prestito. Appena si sapeva che una nave era affondata, coloro che avevano in mano certificati di deposito della banca che aveva rilasciato prestiti ai mercanti coinvolti nel naufragio correvano a riscattare i certificati e farsi dare in cambio l’oro, per timore che più tardi la banca non avrebbe avuto abbastanza oro per onorare tutti i certificati di deposito emessi.

Se invece tutto andava bene, le banche continuavano a concedere prestiti e a guadagnare interesse.

Anche i mercanti e gli artigiani continuavano a produrre, comperare e vendere utilizzando i prestiti temporanei delle banche oltre al proprio denaro, e c’era abbondanza di merci e contentezza generale.

I prestiti concessi (credito) aumentano in effetti il denaro circolante, ma quando il prestito viene restituito l’ammontare torna alla banca, viene tolto dal mercato, e il rischio viene azzerato.

Il rischio invece aumenta se le banche aumentano costantemente la quantità di credito che erogano, cioè la quantità di denaro che danno a prestito. Ma se le banche non aumentano il credito, produttori e mercanti non possono aumentare i propri investimenti, l’economia non cresce. Nessuno è contento. Per permettere alle banche di espandere il credito senza aumentare troppo il rischio a carico di ognuna di loro, venne deciso di creare la Banca Centrale: la banca delle banche, che impresta i soldi alla singola banca in difficoltà, garantendone la solvibilità. Questa è la vera funzione della banca centrale, non il controllo dell’inflazione, come molti oggi credono, anche fra i politici e fra gli economisti.

Negli USA la Fed venne creata dopo la crisi finanziaria del 1907, per garantire la stabilità finanziaria futura. Per valutare il rischio dell’insieme di banche di cui si fa garante, la banca centrale fa bene a controllare costantemente l’espansione del credito, cioè la base monetaria aggregata, detta M3.

Sapere che la banca centrale garantisce la solvibilità di tutte le banche è un disincentivo alla prudenza e alla oculatezza nel concedere prestiti, acuisce la competizione fra banche sui tassi e sui costi anziché sulla solvibilità. Questo finisce col premiare le istituzioni finanziarie meno prudenti, incentiva il rischio.

Con la creazione della banca centrale, che dà fiducia ai mercati e alle singole banche, anche i governi ne approfittarono per ridurre progressivamente (tramite legge) il rapporto fra l’oro in deposito e il valore nominale dei certificati emessi, cioè del denaro stampato. Tale rapporto di chiama ‘tallone aureo’.

Con ogni riduzione del tallone aureo i governi stampavano nuova carta moneta per pagare i propri debiti e coprire le proprie spese, senza dover aumentare i depositi di metallo pregiato.

L’aumento di cartamoneta determinava inflazione, dunque impoverimento dei cittadini in termini reali, ma in modo poco appariscente, senza creare animosità.

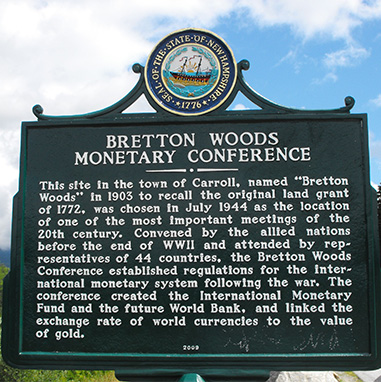

Il passo successivo fu la fissazione di un tallone aureo internazionale valido per tutti. Per evitare un altro terremoto finanziario ed economico come quello degli anni ‘20 e ‘30, a Bretton Woods nel 1944 si decise che tutte le valute avrebbero adottato una parità fissa con il dollaro, e che il dollaro avrebbe avuto un tallone aureo costante di un’oncia ogni 35 dollari. Il sistema funzionò ottimamente per circa 20 anni. Negli anni 60 gli USA iniziarono ad avere una bilancia commerciale e finanziaria in passivo, le altre banche centrali si trovarono con un eccesso di dollari che potevano essere spesi soltanto in USA per comperare merci o servizi, oppure buoni del tesoro. La situazione peggiorò quando gli altri stati temettero che gli USA riducessero il tallone aureo per poter finanziare i costi della guerra in Vietnam. Di fronte alla crisi di fiducia nel dollaro, il presidente Nixon giocò d’anticipo: prima che le altre banche centrali chiedessero di cambiare i titoli del tesoro contro oro, gli Usa decisero di abolire del tutto il tallone aureo, nel 1971. Anche tutte le valute legate al dollaro si ritrovarono così prive di tallone aureo.

Il governo degli USA poteva far stampare grandi quantità di cartamoneta senza dover dichiarare la nuova parità aurea, senza dover dichiarare una svalutazione ufficiale. Gli altri governi ne seguirono l’esempio. Era nato davvero quel drago malvagio (che nel medio evo non c’era) che buttava quantità di denaro sul mercato senza freni.

L’economia reale venne danneggiata dalla rapidissima inflazione, e il mondo conobbe la stagflazione: ristagno economico e inflazione insieme.

Per controllare il rischio aggregato venne tolto alle banche private il potere di stampare titoli di credito, lasciando questo ruolo alla sola banca centrale, sotto il controllo del governo. Per contrastare la stagflazione i governi si impegnarono a ricondurre i propri bilanci in pareggio, e alle banche centrali venne attribuito il compito di controllare l’inflazione manovrando i tassi di interesse, anche contro la volontà dei singoli governi da cui dipendevano. Ma era ormai prassi abituale e politicamente necessaria stimolare la domanda, per prevenire recessioni economiche. Da molti anni quando si rischia la recessione i governi intervengono con tagli fiscali e incremento delle opere pubbliche, le banche centrali con l’allargamento del credito e il taglio dei tassi. Con questi interventi i governi e le banche centrali dichiarano fattivamente di non credere alla capacità di auto-regolazione dei mercati, su cui però si basa il resto del sistema economico. Si verifica così una pericolosa inconsistenza teorica e pratica

Le banche centrali perseguono obiettivi contrastanti fra di loro: mantenere bassa l’inflazione restringendo il credito, ma stimolare l’economia evitando restrizioni di credito!

Stimolare costantemente l’economia ha portato negli ultimi due anni a situazioni limite in cui c’è più credito che possibilità di investimento, la leva del taglio dei tassi non funziona più, l’economia rallenta pur mantenendo un alto livello di indebitamento, il mancato sviluppo dell’economia provoca l’impossibilità di ripagare i debiti. E’ prevedibile che per uscire da questa crisi i governi stamperanno grandissime quantità di denaro, che prima o poi scateneranno un’inflazione galoppante.

Alcune riflessioni.

Abbiamo due fonti di creazione di ‘denaro’:

- il settore privato che crea un titolo di credito insieme all’emissione di un prestito: quando il prestito viene rimborsato, il ‘denaro’ corrispondente scompare dalla circolazione.

- le banche centrali, che stampano denaro per gestire o per correggere i cicli economici e per finanziare il debito pubblico, al di fuori di ogni controllo democratico, mentre predicano costantemente, insieme a tutti gli economisti accreditati, che i mercati vanno lasciati liberi di auto-regolarsi.

I mercati dei beni di consumo e il mercato finanziario non seguono la stessa logica, ma logiche quasi opposte. Per capirlo meglio immaginiamo un esempio di mercato.

Immaginiamo che nella piazza di un paese, dove c’è una grossa e celebre panetteria industriale, ci sia un mercato con tre banchetti: uno vende il pane fatto localmente, l’altro vende azioni, il terzo impresta denaro contro interesse.

Arriva un visitatore da un paese vicino e compra 10 chili di pane. Il venditore glielo vende, ma poi si accorge di essere rimasto con poco pane per i suoi clienti abituali. Il panificio è ormai chiuso e non ne può più fornire. Il venditore di pane aumenta il prezzo del pane per il resto della giornata, e ne vende un po’ meno del solito, perché gli abitanti del paese vedendo il prezzo più alto comprano poco, non fanno scorta. L’indomani il venditore di pane compra più pane alla panetteria, a metà giornata si accorge che corre il rischio di avanzarne, perché il cliente del giorno prima non si fa vivo, allora abbassa il prezzo, sperando di convincere i compaesani a comperarglielo tutto entro sera. Il mercato del pane di auto-regola attraverso la leva del prezzo.

L’indomani un altro visitatore arriva da una città vicina, con l’incarico di comperare azioni della celebre panetteria. La panetteria ha emesso un milione di azioni da 1 euro ognuna. Al banco che vende azioni ci sono due prezzi diversi: si comprano azioni della panetteria a Euro1, si vendono azioni della panetteria a Euro 1.01: la differenza è l’utile del venditore, detto Broker.

La straniero compra 100 azioni, spendendo 101 Euro. Il Broker, che non si aspettava di vendere tante azioni della panetteria e ne ha più da vendere, decide di cambiare i prezzi: compra azioni a Euro 1.01, vende azioni a Euro 1.02.

Tutti quelli che passano al mercato verso sera per vedere come va, corrono a casa a cambiare nei loro libri contabili il valore dello loro azioni della panetteria, che quindi a seguito di una spesa di 101 dollari da parte di uno straniero aumentano da un controvalore totale di un milione di euro a un controvalore totale di 1.010.000 euro!

Con i diecimila euro di aumento di valore il proprietario della panetteria il giorno seguente va al banchetto che impresta denaro, e dice: “la mia azienda, di cui ho il 60% delle azioni, vale 10 000 euro di più. Se ti do in garanzia le mie azioni mi impresti 6000 Euro per sei mesi? Voglio comperare del vino al paese vicino, che poi imbottiglio e rivendo, così ho due aziende invece che una. Dopo sei mesi ti rendo 6300 euro invece di 6000”.

Il prestatore di denaro accetta. Poi, tutto contento di aver fatto un così buon affare, mette un cartello sul banco, avvisando che a chi depositerà presso di lui 100 euro darà 2 Euro di interesse ogni sei mesi (tanto lui ne prende 3 dal panettiere). Così una spesa di 101 euro da parte di un investitore sconosciuto non soltanto aumenta il valore delle azioni di 10.000 euro, ma fa anche aumentare il credito (il denaro circolante) di 6.000 Euro, di 300 euro l’utile di chi presta denaro, e fa aumentare il tasso di interesse sul denaro. Si è creata una ‘bolla’ speculativa, basata sul presupposto che sia aumentata la richiesta di azioni della panetteria perché la panetteria vale effettivamente di più. Tutti ci guadagnano, l’economia del paese va a gonfie vele.

Chi avrebbe interesse a lanciare l’allarme e preoccuparsi che forse la panetteria non vale davvero 10.000 euro di più tutto d’un tratto, perché produce e vende esattamente tanto pane come prima, che forse la nuova azienda di vino potrebbe non aver successo e forse il prestito di 6.000 euro non potrà essere davvero restituito dopo sei mesi?

La diversa logica fra produzione e finanza è stata così riassunta:

il mondo del lavoro spende quello che guadagna, il mondo della finanza guadagna quello che spende.

L’incentivo a ingannare gli investitori.

Teoricamente quando un bene di investimento raggiunge un valore troppo elevato chi l’ha se ne accorge e si precipita a venderlo, il prezzo scende per eccesso di vendita, e il mercato si riequilibra.

Ma che informazioni hanno gli investitori per sapere se i beni hanno raggiunto un valore troppo elevato? Il mercato sa soltanto se e quando i prezzi sono saliti o scesi, e quanto, e soltanto a questa informazione può reagire. Si possono analizzare i bilanci delle società, ma a livello aggregato non serve. Serve soltanto per fare confronti fra l’una e l’altra società.

Dato che nei bilanci l’attivo è valutato ai prezzi correnti (principio contabile del ‘mark to market’), nell’insieme i bilanci appariranno tanto più solidi e floridi quanto più il mercato dei beni da investimento è sopravvalutato. Tutti hanno interesse a mantenere gonfia una bolla speculativa, come abbiamo visto anche nell’esempio del nostro piccolo mercato di paese.

Se in questa situazione si aggiunge una Banca Centrale che considera proprio dovere sostenere l’economia e impedire la recessione, non si troverà nessuno disposto ad allertare l’opinione pubblica e gli investitori al pericolo di una eccessiva espansione del credito.

Che cosa possono fare gli investitori? L’allerta può nascere dal controllo costante del rapporto fra il tasso di espansione del credito e il tasso di espansione del PIL (economia reale). Quando i ritmi delle due espansioni divergono, si sta creando una ‘bolla’.

La finanza oscillante e il suo controllo.

Se è nella logica funzionale della finanza creare bolle speculative che debbono ciclicamente ‘sgonfiare’ con una recessione, non si può cambiare la finanza, ma se ne possono controllare i cicli di oscillazione, per ridurne l’ampiezza e la pericolosità. Si tratta di introdurre nel sistema degli ammortizzatori.

La teoria ( e il modello matematico) della stabilizzazione dei sistemi instabili è stata elaborata da James Clerk Maxwell (1832-1879), e ha tantissime applicazioni. Gli aerei militari da caccia per esempio sono progettati come sistemi di per sé instabili allo scopo di avere la massima manovrabilità. L’instabilità è costantemente contrastata da un sistema che misura costantemente la deviazione dalla linea della stabilità e invia costantemente input correttivi di entità relativamente modesta, ma senza interruzioni (in appendice l’autore allega il trattato di Maxwell ‘On governors’, del 1868).

Rispetto alla teoria e ai modelli matematici di Maxwell gli interventi delle banche centrali sono costantemente errati: troppo lenti e troppo modesti quando si tratta di contrastare l’espansione, troppo veloci e troppo forti quando si tratta di contrastare la recessione.

E’ il frutto della convinzione che le ‘bolle’ siano realtà di mercato, e le recessioni siano invece eventi inaspettati e pericolosi.

La memoria del mercati.

Il matematico Benoit Mandelbrot, grande teorico della geometria frattale, ha identificato nei grafici dell’andamento storico dei mercati finanziari un ‘effetto memoria’:

- le variazioni tendono a ripetere l’andamento pregresso in modo indipendente da qualunque altra variabile;

- le variazioni verso l’alto e verso il basso aumentano progressivamente di velocità, e raggiungono la massima velocità subito prima del mutamento di regime, cioè subito prima di invertire la direzione.

Ne consegue che è possibile e anche facile misurare la velocità della crescita o della decrescita, e applicare interventi stabilizzatori di intensità e di forza commisurata alla velocità del momento, per rallentare il sistema senza bloccarlo.

L’origine darwinista del mito dell’efficienza dei mercati .

La teoria dell’efficienza dei mercati è parallela alla teoria darwinista della sopravvivenza delle forme di vita più adatte all’ambiente. Entrambe le teorie hanno piena fiducia che la competizione produca progresso e che la miglior politica è il non intervento. Ma la storia umana, e quella finanziaria in particolare, dimostra che non sempre questo avviene. Piuttosto che continuare a perseguire una teoria che la realtà ha sbugiardato ripetutamente, è meglio accettare la teoria di Minsky e gestire l’economia con costanti piccoli interventi, calcolati sulla scorta delle equazioni di Mandelbrot, sulla base di un costante monitoraggio di alcuni indici, il più importante dei quali è l’indice di espansione del credito.

Governi, banche centrali e inflazione.

L’incremento di spesa pubblica viene inevitabilmente finanziato con la stampa di maggiori quantità di denaro, dunque con espansione del credito e alimentazione dell’inflazione. Il primo sistema di controllo finanziario deve consistere nel controllo costante della spesa pubblica da parte della pubblica opinione e della banca centrale, e in forti pressioni politiche per contenerla.

Invece reagire direttamente all’inflazione ha spesso un effetto opposto a quello desiderato, in una economia globalizzata. Abbassare il costo del denaro e aumentare il credito come reazione alla stagnazione può avere come effetto l’aumento delle importazioni e del debito commerciale, non l’aumento di richiesta di prodotti interni. E il restringimento del credito può aver come effetto la riduzione degli investimenti produttivi, con conseguente aumento delle importazioni per soddisfare qualunque variazione di domanda.

In base al modello matematico di Mandelbrot, l’intervento delle banche centrali in reazione all’inflazione è sempre troppo tardivo: significa chiudere la stalla quando i buoi sono già scappati.

Nella situazione di grave squilibrio attuale, che fare?

La reazione meno negativa e più urgente sarà stampare molto denaro. Questo è quello che si farà, pur sapendo che si scatenerà così una inflazione galoppante. Ma gli altri interventi possibili appaiono tutti peggiori.

Nel frattempo occorre ripensare l’intero sistema finanziario liberista, e introdurre sistemi di controllo e di intervento costanti e continui.

I vostri commenti

Per questo articolo non sono presenti commenti.

Lascia un commento

Vuoi partecipare attivamente alla crescita del sito commentando gli articoli e interagendo con gli utenti e con gli autori?

Non devi fare altro che accedere e lasciare il tuo segno.

Ti aspettiamo!

Accedi

Non sei ancora registrato?

Registrati