La ricezione della Newletter della Fondazione Camis De Fonseca è vincolata alla registrazione.

Registrati

Viviamo un momento di grande incertezza e di trasformazione: l’attuale sistema finanziario ed economico internazionale è insufficientemente regolato e ci ha portato ad una situazione di crisi che è la più grave dopo quella del 1929. Le aziende chiudono, la disoccupazione aumenta, alcuni stati rischiano la bancarotta. Peggio ancora, non sembra esserci consenso sulla strategia da adottare per mitigare gli effetti della crisi.

Come siamo arrivati a questa situazione? Perché il sistema finanziario ed economico sembra non funzionare più? Per capirlo dobbiamo ripercorrere rapidamente gli eventi dalla Seconda Guerra Mondiale in poi, e capirne le conseguenze.

Il sistema monetario e commerciale del dopoguerra (minuto 1:01)

La recessione mondiale del 1929, innescata dal fallimento di alcune banche e dal crollo del sistema finanziario negli Stati Uniti, aveva mandato in rovina l’economia di molti paesi ed aveva contribuito all’ascesa del nazi-fascismo e allo scoppio della Seconda Guerra Mondiale.

Nel 1945 la Guerra lasciò l’Europa distrutta e il mondo diviso per circa 50 anni in due parti contrapposte e quasi prive di rapporti reciproci: il mondo comunista e quello ad economia di mercato, detto impropriamente mondo “capitalista”. I sostenitori dell’economia di mercato chiamavano il proprio mondo “libero”, non capitalista. L’economia moderna è ad alta intensità di capitale: occorrono grandi investimenti per produrre con tecnologie sempre più sofisticate, per inventare nuovi prodotti, per sviluppare nuovi progetti scientifici, per fare innovazione. Anche l’economia comunista fu capitalista, cioè basata sull’accumulo di capitali finanziari ed umani da investire in infrastrutture e progetti di sviluppo, ma capitali ed iniziativa economica erano monopolio dello stato.

Il sistema di Bretton Woods (minuto 2:33)

In vista della fine della Seconda Guerra Mondiale, a luglio del 1944 i rappresentanti di 44 paesi alleati degli USA parteciparono alla Conferenza di Bretton Woods, nel New Hampshire, per definire il sistema monetario, finanziario e commerciale che avrebbe regolato il mondo dopo la fine della guerra. La nuova architettura internazionale avrebbe garantito stabilità economica ed evitato l’insorgere di crisi destabilizzanti come quella del 1929.

I cardini del sistema di Bretton Woods (minuto 3:08)

1) A Bretton Woods nel 1944 si decise di rilanciare e favorire il commercio internazionale eliminando gli ostacoli tariffari. Per questo nel ‘47 venne stipulato il GATT, General Agreement on Trade and Tariffs, in base al quale i dazi e i divieti di importazione o esportazione sarebbero stati progressivamente rimossi, con accordi discussi periodicamente fra i vari Paesi.

2) Si decise di adottare come valuta di riferimento il dollaro americano, e di legare il dollaro a un “tallone aureo” costante. Venne deciso che a fronte di 35 dollari la Fed, la banca centrale americana, avrebbe garantito la consegna di un’oncia d’oro. Per mantenere l’equilibrio finanziario globale le banche centrali di tutti gli stati avrebbero operato in modo da mantenere un tasso di cambio semi-costante con il dollaro. Le banche avrebbero tenuto le riserve indifferentemente in dollari o in oro, dato che i dollari sarebbero stati convertibili in qualunque momento in oro a un prezzo fisso.

3) Si decise di mantenere il controllo sui movimenti internazionali dei capitali. Per mandare denaro all’estero i cittadini e le aziende di tutti gli stati ne dovevano dare comunicazione alla Banca Centrale, ovviamente tramite la propria banca di fiducia, e la Banca Centrale autorizzava il trasferimento. Anche ricevere denaro dall’estero richiedeva il passaggio tramite la Banca Centrale.

Si decise anche di creare due agenzie, il Fondo Monetario Internazionale e la Banca Mondiale, per controllare il funzionamento dell’economia mondiale e investire nello sviluppo dei paesi poveri.

In questo sistema le banche centrali avevano un ruolo fondamentale: vedevano tutti i flussi di denaro con l’estero, e ogni giorno calcolavano il tasso di cambio fra le valute in base a questi dati. Per evitare un’eccessiva inflazione o l’improvvisa impossibilità di pagare i debiti all’estero, si impegnavano ad accantonare riserve (in dollari o in oro) a fronte del denaro che stampavano.

I governi potevano intervenire per limitare o incoraggiare i movimenti internazionali di capitali, imponendo o togliendo misure protezionistiche. Soltanto nell’agosto 1955 il governo italiano fece il primo passo di liberalizzazione del dopoguerra, permettendo di usare quantità limitate di denaro all’estero, per utilizzi personali, e di cambiarle sul mercato libero.

Nel dopoguerra questo sistema monetario e finanziario internazionale funzionò bene, ma non fu un sistema globale: i paesi comunisti non ne facevano parte. Inoltre molti grandi paesi che ne facevano parte, ma volevano un forte controllo statale sull’economia, come l’India, furono molto restii a firmare davvero accordi di liberalizzazione del commercio estero.

Per oltre 30 anni il sistema monetario e finanziario internazionale creato a Bretton Woods nel 1944 permise al mondo ‘libero’ una rapidissima crescita economica. Le politiche adottate portarono a diminuire molto gli squilibri economici fra i vari paesi. Negli anni ’70 il mondo ‘libero’ era ricco e forte.

La lenta dissoluzione del sistema di Bretton Woods (minuto 6:58)

Ma negli anni ’60, in piena Guerra Fredda, si verificò un episodio di guerra armata in una zona di confine fra i due blocchi contrapposti, che durò fino al 1975: la guerra del Vietnam. Gli Stati Uniti si indebitarono molto, il costo della guerra fece aumentare molto la spesa pubblica, la Fed, la banca centrale degli Stati Uniti, stampò molto denaro per pagare armi e soldati. Divenne così impossibile per gli Stati Uniti mantenere la garanzia del ‘tallone aureo’ per tutti i dollari che la Fed stampava. Il dollaro prese a svalutarsi: le altre banche centrali vendevano i dollari che avevano in riserva e li scambiavano con oro, perché non avevano più piena fiducia nel dollaro.

Cade un cardine di Bretton Woods (minuto 7:48)

Finì che nel 1971 gli USA annunciarono la fine della convertibilità del dollaro in oro, eliminando la base primaria della politica dei cambi fissi fra il dollaro e le altre valute. Nell’arco di poco tempo il valore del dollaro precipitò. Ecco ad esempio l’andamento del cambio del dollaro contro il marco tedesco. Da allora le monete dei paesi occidentali “fluttuano” liberamente, non hanno più nessun ancoraggio a beni reali. Il loro valore reciproco lo stabilisce il mercato, di giorno in giorno, di ora in ora, di minuto in minuto, in base a quanta è la richiesta o l’offerta delle singole valute.

La richiesta o l’offerta di valuta dipende da due fattori:

· il primo è la ‘fiducia’ nello stato che usa e gestisce una certa moneta. Se la fiducia è alta, i risparmiatori la chiedono per utilizzarla come riserva di valore per i propri risparmi. Per decenni molti risparmiatori hanno tenuto i loro risparmi in franchi svizzeri, ad esempio.

· Il secondo fattore è la forza dell’economia e del commercio internazionale dello stato che usa quella valuta, che induce anche altri a usarla per i loro commerci. Fino alla prima guerra mondiale il commercio internazionale si faceva in sterline, i prezzi delle materie prime erano quotati in sterline. Da decenni si fa in dollari americani. Ma ora molti contratti internazionali iniziano ad essere fatti in euro.

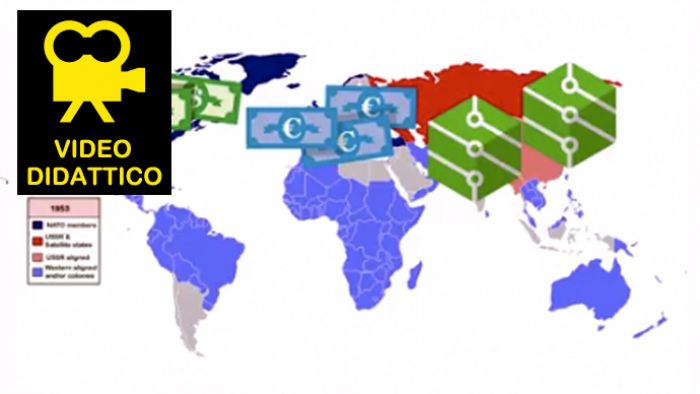

Non tutte le valute mondiali fluttuano liberamente sul mercato. Soltanto quelle dei paesi indicati in blu scuro su questa mappa. La maggior parte degli stati del mondo non soltanto controllano i movimenti di capitali, ma manipolano il tasso di cambio della loro moneta in attuazione delle politiche economiche dei governi. Così avviene ad esempio in Cina, India, Russia, nei paesi arabi, in Iran, in Argentina.

Fino al 1990 anche l’Italia mantenne il controllo sui movimenti di capitale, pur lasciando fluttuare liberamente la lira sul mercato. Era così possibile intervenire con misure tecniche, quali i depositi cauzionali e i finanziamenti obbligatori in valuta, per incentivare o disincentivare le importazioni e i flussi di denaro in entrata e in uscita.

Il trionfo politico delle teorie di Keynes e l'aumento della massa del risparmio (minuto 10:36)

L’abolizione dei cambi fissi e del tallone aureo coincise con il trionfo delle teorie economiche di Keynes presso i politici nei paesi dell’Occidente.

L’idea centrale di Keynes è che, quando gli stati fanno debiti o stampano moneta per pagare stipendi o sussidi o pensioni, o per investire in lavori pubblici, stimolano la crescita dell’economia reale, perché tutto questo denaro si riversa sul territorio e aumenta la domanda di beni e servizi. Perciò anche la produzione aumenta, per soddisfare la richiesta. E questo è vero ma, se il denaro messo in circolazione aumenta più in fretta della produzione dei beni e dei servizi, provoca inflazione anziché migliorare il tenore di vita delle persone, oppure va a comperare più prodotti importati dall’estero. Così fa crescere l’economia di altri paesi, e al paese che spende rimangono i debiti senza crescita.

Nel corso degli anni ’70 finì per prevalere in tutto l’Occidente l’idea che convenisse alimentare debito ed eventualmente anche inflazione, pur di avere in cambio una crescita economica che portasse al benessere diffuso e alla pace sociale. Così negli anni ’80 vivemmo probabilmente il periodo di maggiore prosperità e tranquillità sociale che si ricordi nella storia. Ma ci fu grande inflazione, come mostrano questi diagrammi, in tutte le economie occidentali, anche se con picchi e durate un po’ diverse in diversi paesi, per la diversa politica interna e la diversa struttura produttiva prevalente in ogni paese. Il picco di inflazione attorno al 1975 fu anche dovuto al grande aumento del prezzo del petrolio.

Il motore principale dell’inflazione fu il rapido aumento della moneta circolante nel mondo dagli anni 70 in poi, a fronte di una produzione industriale che cresceva, ma ad un ritmo molto più lento. Nei 60 anni considerati dal grafico la produzione industriale del mondo raddoppiò, aumentando del 100%, ma la quantità di moneta aumentò di quasi 10 volte. La divaricazione fra le due linee di crescita iniziò proprio dal 1975.

L’enorme massa di moneta in circolazione non andò ad aumentare soltanto la richiesta di beni. Se le persone hanno 10 volte più denaro non mangiano 10 volte di più, non vogliono 10 case o 10 auto. Soddisfatti i bisogni, e anche alcuni capricci, il resto lo risparmiano. In Italia ad esempio, nel periodo fra il 1970 e il 1982 il reddito medio degli Italiani aumentò di circa il 50%, passando da circa 10 a circa 15 milioni di lire l’anno a testa. Nello stesso periodo i risparmi delle famiglie italiane passarono da un totale di 62 mila miliardi di lire a 467 mila miliardi di lire, aumentando di 7,5 volte!

Risparmi alla ricerca di investimenti in Borsa e trasformazione delle banche (minuto 14:01)

Ma come vennero impiegati i risparmi? Non tutti ovviamente aprirono attività imprenditoriali proprie per investire i risparmi accumulati. Li investirono in titoli: obbligazioni, azioni, e altri prodotti finanziari di nuova creazione.

Nel 1979 gli Stati Uniti permisero alle banche di credito di investire in azioni o altri titoli finanziari, cosa che era stata proibita dopo la grande crisi del 1929 perché considerata troppo rischiosa. Le banche di credito raccolgono il risparmio e lo imprestano ad altri sotto la propria responsabilità, teoricamente senza rischi per il risparmiatore. Se però investono in imprese che operano sotto la responsabilità di altri, aumentano molto i rischi.

Altre banche, note col nome generico di merchant banks o banche di affari, avevano sempre investito in azioni e altri titoli anche per conto dei clienti, ma senza poter usare i depositi dei risparmiatori. Questa separazione fra banche di affari e banche di credito oggi non esiste quasi più nel mondo occidentale: dopo gli Stati Uniti anche gli altri paesi permisero alle banche di credito di investire in titoli, e per agevolare le transazioni abolirono anche i controlli sui movimenti internazionali di capitali.

Liberalizzazione dei movimenti di capitale - cade l’altro cardine di Bretton Woods (minuto 15:38)

Con la piena liberalizzazione dei movimenti di capitale cadde anche il secondo pilastro del sistema monetario internazionale di Bretton Woods. L’Italia completò la liberalizzazione nel 1990 in attuazione delle direttive europee.

I vostri commenti

Per questo articolo non sono presenti commenti.

Lascia un commento

Vuoi partecipare attivamente alla crescita del sito commentando gli articoli e interagendo con gli utenti e con gli autori?

Non devi fare altro che accedere e lasciare il tuo segno.

Ti aspettiamo!

Accedi

Non sei ancora registrato?

Registrati